Quanto incide il costo sulle performance? L’efficienza degli strumenti finanziari.

Uno strumento di investimento può essere più efficiente rispetto a un altro se, a parità di asset class su cui investono, riesce ad avere un rendimento netto superiore oppure un minor livello di volatilità dei rendimenti. Nello specifico, una piccola differenza nei costi ricorrenti tra due strumenti può portare ad una grande differenza di risultati nel corso del tempo.

LE PRINCIPALI VOCI DI COSTO

Le principali voci di costo dello strumento finanziario sono obbligatoriamente rese note nel KIID (il documento contenente le informazioni chiave per l’investitore).

Il primo indicatore a cui guardare è sicuramente la percentuale di spese correnti. Queste ultime comprendono la commissione di gestione, il compenso per la banca depositaria e le spese contabili di revisione ed amministrazione. Tale indicatore sintetico quantifica, quindi, i costi annui ricorrenti gravanti sul Fondo, sostenuti dall’investitore in modo continuato per tutto il periodo di detenzione dello strumento finanziario, che si traducono in una riduzione del valore della quota. La sua conoscenza consente un agile confronto fra Fondi ed ETF circa i punti percentuali di rendimento cui sicuramente l’investitore dovrà rinunciare.

Alcuni Fondi a gestione attiva potrebbero prevedere una commissione di performance al raggiungimento di un obiettivo prestabilito (normalmente rispetto ad un parametro di riferimento). Ove prevista, produce un aggravio della struttura commissionale gravante sul patrimonio del Fondo.

Oltre ai costi ricorrenti, l’investitore sostiene dei costi una tantum ogni qual volta effettua un’operazione di acquisto (sottoscrizione) e di vendita (rimborso). Si tratta di costi direttamente sostenuti dall’investitore che riducono il capitale prima che venga investito o prima che venga disinvestito.

Nel caso dei Fondi Comuni di Investimento, si deve guardare alle spese di sottoscrizione e di rimborso. In quello degli ETF, quotati e negoziati sul mercato, allo spread bid-ask, il differenziale tra il miglior prezzo di vendita ed il miglior prezzo di acquisto. Lo spread rappresenta la remunerazione del market maker il cui compito è proprio quello di far incontrare domanda e offerta.

UN ESEMPIO DI QUANTO I COSTI POSSONO CAMBIARE IL RISULTATO FINALE

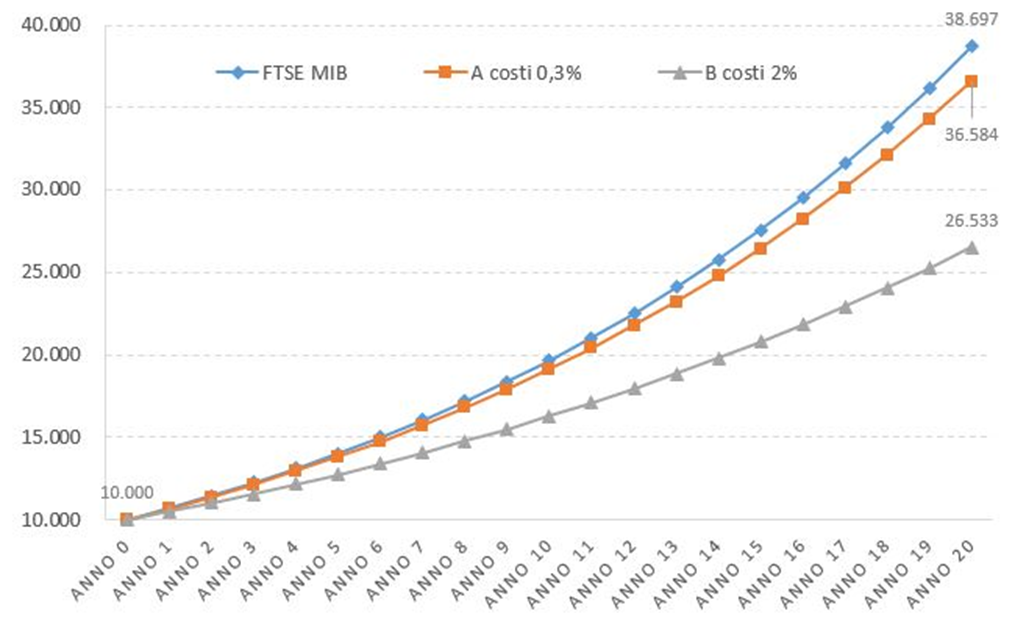

Facciamo un esempio per illustrare quanto costi differenti incidano sui risultati del nostro investimento. Ipotizziamo di investire 10.000 euro nel mercato azionario italiano per venti anni e che il rendimento dell’indice sia del 7% all’anno. Ipotizziamo due prodotti con costi differenti (es. A, 0,3% e B, 2,0%), il cui rendimento lordo è uguale a quello dell’indice (7%). Se i costi sono dello 0,3% all’anno (A), l’investimento crescerà del 6,7% all’anno, mentre se i costi fossero del 2% (B), l’investimento crescerà del 5% all’anno. Nel primo caso, come si vede nel grafico, si otterrebbe alla fine dei vent’anni circa 36.500 euro, nel secondo 10.000 euro in meno (circa 26.500 euro).

Un esempio teorico dell’impatto dei costi di gestione sul rendimento netto di diversi strumenti (Fondi a gestione attiva, a gestione passiva ed ETF)

DISCLAIMER

I contenuti di questo articolo hanno esclusivamente finalità di informare. Le informazioni fornite hanno valore indicativo e non sono complete circa le caratteristiche dei prodotti menzionati. Chiunque ne faccia uso per fini diversi da quelli puramente informativi cui sono destinati, se ne assume la piena responsabilità. Tutti i riferimenti a singoli strumenti finanziari non devono essere intesi come attività di consulenza in materia di investimenti, né come invito all’acquisto dei prodotti o servizi menzionati. Investire comporta il rischio di perdere il proprio capitale. Investi solo se sei consapevole dei rischi che stai correndo.

salon suppliers in uae Albasel cosmetics

Testimonianza

credito ricevuto a: (domenicoterenzio496@gmail.com) Whatsapp: +393509125503

Incredibile ma vero. Ho appena ricevuto il mio prestito questa mattina sul mio conto grazie al signor DOMENICO TERENZIO . Sono molto felice. Tu che hai bisogno di un prestito non cercare oltre. Contatta il Sig. DOMENICO TERENZIO. Ti riempirà di gioia. Ecco il suo indirizzo email Email: (domenicoterenzio496@gmail.com)

Whatsapp: +39 376 177 8061

It’s a game. Five dollars is free. Try it It’s not an easy game

->-> 카지노검증업체 .COM

Il mio nome è Charlotte Parker. La mia vita è tornata!!! Dopo 2 anni di matrimonio fallito, mio marito mi ha lasciato con due figli, avevo voglia di farla finita, mi sono quasi suicidata perché ci ha lasciato quando la nostra vita stava iniziando ad avere un senso. Ero emotivamente giù per tutto questo tempo. Grazie a un incantatore chiamato Dr.Ogaga Kunta che ho incontrato online. Un bel giorno, mentre navigavo in Internet, mi sono imbattuto in diverse testimonianze su questo particolare incantatore. Alcune persone hanno testimoniato di aver riportato indietro la loro ex amante, alcune hanno testimoniato che può lanciare un incantesimo per fermare il divorzio e anche un incantesimo per ottenere un lavoro ben retribuito e così via. puoi anche contattarlo al suo indirizzo e-mail (ogagakunta@gmail.com) È fantastico, mi sono imbattuto anche in una testimonianza particolare, riguardava una donna chiamata Vera, ha testimoniato di come ha riportato indietro il suo ex amante in meno di 2 giorni, e alla fine della sua testimonianza lasciò cadere la sua email. Dopo aver letto tutto questo, ho deciso di provarci. L’ho contattato via email e gli ho spiegato il mio problema. una settimana dopo, mio marito è tornato da me. Abbiamo risolto i nostri problemi e siamo ancora più felici che mai. Dottor Ogaga Kunta, sei un uomo dotato e non smetterò di pubblicarlo perché è un uomo meraviglioso. Se hai un problema e stai cercando un vero e genuino incantatore, provalo in qualsiasi momento, è la risposta ai tuoi problemi. Anche in questo caso il suo indirizzo email è (ogagakunta@gmail.com)

è il miglior incantatore che può risolvere i tuoi problemi.

1) Incantesimi d’amore

2) Incantesimi d’amore perduto

3) Incantesimi di divorzio

4) Incantesimi di matrimonio

5) Incantesimo vincolante

6) Incantesimi di rottura

7) soluzione definitiva per l’eiaculazione rapida

ogagakunta@gmail.com

Dobre vijesti za mene i vas, ja sam TEREZA i moram vam reći kako sam doživjela ponudu kredita od 35.000 eura. Ponovno sam sretan i financijski stabilan i hvala Bogu što sam naišao na gospodina Harryja Bryana, izvršnog direktora SMART LOAN FUNDS, oni imaju sjedište u Americi, ali djeluju i u svim europskim zemljama. Dobio sam savjet kolege i savjetovat ću svima koji trebaju kredit da koriste njihove usluge kako bi izašli iz financijskih poteškoća, možete ih kontaktirati putem e-pošte (smartloanfunds@gmail.com} WHATSAPP: {+385 91 560 8706} Brzo kontaktirajte danas i dobijte svoj zajam od njih po stopi od 3%. Obećajte da ćete reći ljudima i podijeliti njegov dobar rad nakon što dobijete zajam.

Il mio nome è Charlotte Parker. La mia vita è tornata!!! Dopo 2 anni di matrimonio fallito, mio marito mi ha lasciato con due figli, avevo voglia di farla finita, mi sono quasi suicidata perché ci ha lasciato quando la nostra vita stava iniziando ad avere un senso. Ero emotivamente giù per tutto questo tempo. Grazie a un incantatore chiamato Dr.Ogaga Kunta che ho incontrato online. Un bel giorno, mentre navigavo in Internet, mi sono imbattuto in diverse testimonianze su questo particolare incantatore. Alcune persone hanno testimoniato di aver riportato indietro la loro ex amante, alcune hanno testimoniato che può lanciare un incantesimo per fermare il divorzio e anche un incantesimo per ottenere un lavoro ben retribuito e così via. puoi anche contattarlo al suo indirizzo e-mail (ogagakunta@gmail.com) È fantastico, mi sono imbattuto anche in una testimonianza particolare, riguardava una donna chiamata Vera, ha testimoniato di come ha riportato indietro il suo ex amante in meno di 2 giorni, e alla fine della sua testimonianza lasciò cadere la sua email. Dopo aver letto tutto questo, ho deciso di provarci. L’ho contattato via email e gli ho spiegato il mio problema. una settimana dopo, mio marito è tornato da me. Abbiamo risolto i nostri problemi e siamo ancora più felici che mai. Dottor Ogaga Kunta, sei un uomo dotato e non smetterò di pubblicarlo perché è un uomo meraviglioso. Se hai un problema e stai cercando un vero e genuino incantatore, provalo in qualsiasi momento, è la risposta ai tuoi problemi. Anche in questo caso il suo indirizzo email è (ogagakunta@gmail.com)

è il miglior incantatore che può risolvere i tuoi problemi.

1) Incantesimi d’amore

2) Incantesimi d’amore perduto

3) Incantesimi di divorzio

4) Incantesimi di matrimonio

5) Incantesimo vincolante

6) Incantesimi di rottura

7) soluzione definitiva per l’eiaculazione rapida

ogagakunta@gmail.com

сдача квартир в советском районе воронеж костюм тройка ярославль

город серпухов бульвар 65 лет победы

синема рио тула афиша рыбинск проспект ленина 181

купить шлем для мотоцикла барнауле

работа в нижнем новгороде водитель на служебном автомобиле персональный вакансии по

маркетингу вакансия уборщицы офисов на 2

часа в москве

работа сантехником с проживанием

в москве на авито от прямых работодателей работа в

москве вакансия электрик сантехник

Offriamo prestiti personali, commerciali e aziendali con tassi di interesse annuali minimi del 2% con periodo di rimborso da 1 anno a 50 anni in qualsiasi parte del mondo. Emettiamo prestiti da € 10.000,00 a € 10.000.000,00. I nostri prestiti sono ben assicurati per garantire che la massima sicurezza sia la nostra priorità. Gli interessati possono contattarmi alla mail qui sotto.

E-mail del prestatore: agenthinson@gmail.com

DETTAGLI DEI MUTUATI DA CANDIDARE: –

AMMONTARE DEL PRESTITO:

DURATA:

TELEFONO #:

PAESE:

OCCUPAZIONE:

двери гармошкой на кухню купить

москва школьный портал москвы электронный лучшие

автоюристы москве септик москва авито